独身者が亡くなった場合、お子さんがいない場合には、遺産は、民法上の相続順位に従い、まずはご両親が相続し、ご両親がいなければその兄弟姉妹が相続することになります。しかし、兄弟姉妹を含む相続人が1人もいない場合には、最終的に遺産は国庫に帰属する場合があります。

近年は、男性も女性も未婚率が高くなっています。

こうなると、将来的には「おひとりさま」の数も増えていくことでしょう。

あるいは、子供なしの夫婦(おふたりさま)の配偶者が他界した場合、残された側はおひとりさまとして遺産相続について考えなければなりません。

独身・子なしの未亡人の方が遺産の相続方法をご自身の意思に従って決めるには、生前のお元気なうちに遺言書を作成するなど、相続対策をしましょう。

今回は、独身者(おひとりさま)の遺産相続に関するトラブルや注意点、生前対策としての遺言書の作成などを解説します。

目次

1.独身者の遺産は誰が相続する?

(1) 兄弟姉妹が相続するケースがある

独身者の遺産は、民法上の相続順位に従い、その兄弟姉妹が相続するケースがあります。

民法では、相続順位が以下のとおり定められています。配偶者に加えて、以下の相続順位に従った最上位の者が相続人となります。

第1順位:子

死亡・相続欠格・相続廃除により相続権を失った場合には、直系卑属(孫、ひ孫……)が代襲相続する第2順位:直系尊属(父母、祖父母……)

親等の近い直系尊属が上位(父母の方が祖父母よりも上位)第3順位:兄弟姉妹

死亡・相続欠格・相続廃除により相続権を失った場合には、甥・姪が代襲相続する※相続放棄によっては、代襲相続は発生しない

独身者の場合は、配偶者なし、かつ子なしが一般的です。

また、若くして亡くなったケースを除けば、父母などの直系尊属はすでに他界していることもあり、この「親なし」の場合の相続人は兄弟姉妹(または甥・姪)のみとなります。いとこは法定相続人ではありません。

したがって、独身者が亡くなった場合、遺産は兄弟姉妹(または甥・姪)が相続するケースがあります。

(2) 法定相続人がいない場合

亡くなった独身者の相続権を有する法定相続人が1人もいない場合は、相続財産清算人が選任されます。その後、相続債権者への弁済や特別縁故者への財産分与を経て、なお残りがあれば遺産は国庫へ帰属します。

①相続財産管理人(相続財産清算人)の選任

相続人がいない場合(相続人のあることが明らかでない場合)には、利害関係人または検察官の請求により、家庭裁判所が相続財産清算人を選任します(民法952条)。

なお、2023年4月1日に施行された改正民法により、相続財産管理人は「相続財産清算人」と呼称変更されました(権限・役割に差はありません)。

相続財産清算人は、相続人がいない相続財産の管理を行います。

相続債権者や受遺者がいる場合には、その者に対する弁済を行った後、特別縁故者に対する相続財産の分与と国庫帰属のための手続きを行います。

②特別縁故者に対する相続財産の分与

相続人がいない場合、亡くなった被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者、その他被相続人と特別の縁故があった者は、家庭裁判所に相続財産の分与を請求できます(民法958条の2)。

ただし、請求期間が3か月と限られており、特別縁故者に当たる人が気づかず見落としてしまう場合がありますので注意が必要です。また、分与額はあくまでも、特別の縁故の内容・程度に応じて決まるため、相続財産全額の分与が認められるとは限らない点に注意が必要です。

③国庫への帰属

特別縁故者に対する相続財産の分与を経て、残った相続財産は国庫に帰属します(民法959条)。

相続財産清算人は、残った相続財産について国庫帰属の手続き(不動産の所有権移転登記、預貯金口座の解約など)を行い、その職務を終了します。

2.独身者の相続でよくあるトラブル・注意点

独身者の遺産を兄弟姉妹が相続する場合、配偶者や子が相続するケースに比べて、トラブルが発生するリスクが高いと考えられます。

具体的には、以下のようなトラブル・注意点にご留意ください。

- 遺産分割方法について、兄弟姉妹が揉めてしまう

- 仲の悪かった兄弟姉妹が遺産を相続する

- 兄弟姉妹による相続の場合、相続税が増える

(1) 兄弟姉妹が揉めやすい

被相続人の兄弟姉妹による相続の場合、各相続人が独立した生活を営み始めてから長い期間が経っているケースがあります。

その分、各相続人の関係性が疎遠であったり、各相続人の家庭の事情があったりするなどで、遺産分割方法について揉めてしまうリスクがあります。

(2) 仲の悪かった兄弟姉妹が遺産を相続する

亡くなった(独身の)被相続人自身が、兄弟姉妹と良い関係性を築けていないケースも少なくありません。

このような場合でも、生前対策を何ら行わずに相続が発生すれば、民法上の相続順位に従って、兄弟姉妹が相続人になってしまいます。

不本意な形で兄弟姉妹に遺産が相続されてしまうことを防ぐには、生前の相続対策を行うことが肝心です。

(3) 兄弟姉妹による相続の場合、相続税が増える

遺産を相続した人が、被相続人の一親等の親族(代襲相続となった直系卑属を含む)および配偶者以外である場合には、相続税額が2割加算されます。

参考:No.4157 相続税額の2割加算|国税庁

兄弟姉妹による相続の場合にも、相続税額の2割加算が適用されるため、相続される遺産が目減りしてしまう点に注意が必要です。

このような場合は、遺産を相続させたい人と養子縁組を行う方法が考えられます。

3.相続トラブルを避けるための対策

(1) 遺言書作成

独身者の相続トラブルを避けるためには、生前の段階で遺言書を作成することをお勧めいたします。

遺言書とは、遺言者本人が亡くなった際に、遺産をどのように相続させるかなどを記しておく書面です。

遺言書を作成すると、遺産の分け方を遺言者自身が決められます。ご自身が築き上げた財産を、ご自身の意思で誰かに託したい場合には、遺言書を作成するのがお勧めです。

特に、不本意な形で兄弟姉妹に遺産を相続されたくない(兄弟に遺産を渡したくない)という場合には、遺言書を作成しておくのがよいでしょう。お世話になった人や慈善団体など、ご自身の意思に沿って遺産の分け方を決められます。

また、遺言書を作成することは、相続トラブルの予防にも繋がります。あらかじめ遺産の分け方をすべて決めておけば、遺産分割協議を行う必要がなくなるからです。

特に、兄弟姉妹の間で激しい相続争いが発生する可能性がある場合は、遺言書を作成しておくのがよいでしょう。

なお、兄弟姉妹には遺留分が認められていないため、遺留分侵害額を心配する必要はありません。

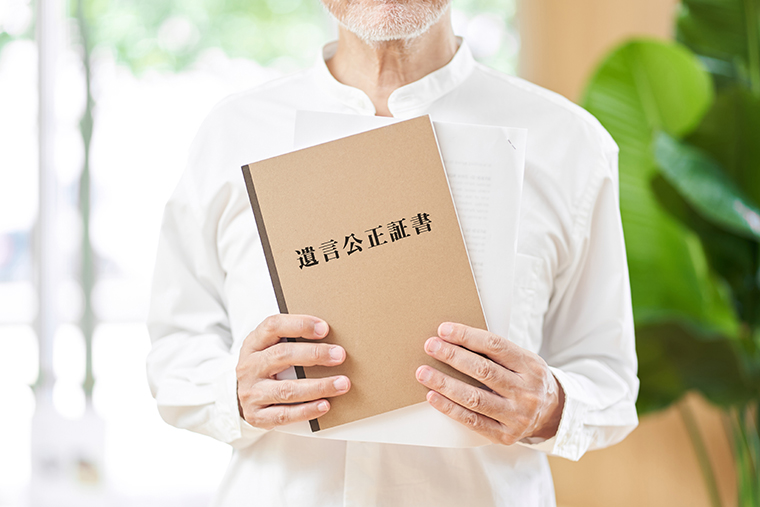

遺言書の法的な有効性を確保することや、偽造・改ざん・紛失などを防止することを考慮すると、公正証書遺言を作成するのがお勧めです。

弁護士にご相談いただければ、財産調査から公正証書遺言の作成手続きを一貫してサポートいたします。

【関連リンク】取扱分野|遺言

(2) 任意後見制度を利用する

任意後見制度は、認知症などで将来自分の判断能力が低下した際に備えて、あらかじめ信頼できる人と契約を結んで後見人になってもらう制度です。

認知症や病気などで判断能力が不十分になった時に、契約で定めた範囲内で代理人(任意後見人)に財産管理や身上監護を委託できます。

つまり、任意後見制度は、「現在は財産管理等に全く問題がないが、老後の財産管理等について心配な方」などが利用する制度です。

おひとりさまの場合、この任意後見制度を利用することが大きく役に立つことがあります。

任意後見制度では、各種契約や財産管理などについて本人に代わって後見人に行ってもらうことができます。

そこで、相続対策として任意後見人を選任しておくことで、不動産や預貯金等の管理などをサポートしてもらい、生前から相続財産の最適化を図れます。

後見人には、弁護士などの法律の専門家を選任できますので、おひとりさまでも心配はいりません。

(3) 財産管理契約・死後事務委任契約を締結する

①財産管理契約

任意後見契約だけでは、生前の相続対策が不十分なことがあります。

例えば、任意後見契約の効力が発生するのは、実際に本人の判断能力が低下した後になります。その前(任意後見契約を締結後、実際に任意後見人が就任するまで)となると、おひとりさまは誰にも財産管理などを任せることができません。

そこで、「財産管理契約」も締結することがおすすめです。

財産管理契約ならば、おひとりさまの判断能力があるうちから財産管理などを任せられるので安心です。専門家の視点から将来の相続を見据え、日頃の財産・預貯金の管理を委任するメリットは大きいでしょう。

②死後事務委任契約

任意後見契約および財産管理契約は、実はご本人が亡くなってしまった後に効力が消滅します。こうなると、おひとりさまは死後の手続きを誰にもお願いできません。

そこで、「死後事務委任契約」を結んでおくこともおすすめです。

死後事務委任契約は、おひとりさまご本人が亡くなった後をサポートする契約です。

死後事務委任契約において「遺言書を基に、遺産をどのように分けてほしいのか」「葬儀・火葬・納骨などはどのようにしてほしいのか」などといったことを決めておけば、死後の手続きを対応してもらうことができます。

さらに、医療費や家賃の精算、施設の退去手続きなどもお任せできます。

おひとりさまが死亡後の手続きを誰かにお願いしたいと考えているならば、死後事務委任契約はおすすめの制度と言えます。

4.独身者の遺言書作成は弁護士にご相談を

独身者が遺言書を作成する際には、弁護士にご相談いただくことをおすすめいたします。

ご希望内容を正しく表現できていない遺言書や、文言が不明確で2通り以上に解釈できてしまう遺言書は、不適切な内容と言わざるを得ません。ご自身のご希望を確実に相続へ反映するためには、弁護士と相談しながら内容を決めていくことが効果的です。

また、相続トラブルを予防する観点からは、法律・相続税に関する注意点も踏まえながら、遺言書の内容を調整する必要があります。弁護士にご相談いただければ、必要に応じて税理士とも連携して、相続トラブルの予防に役立つ遺言書の作成をサポートいたします。

特に独身者の方の場合、相続発生時にさまざまなトラブルが懸念されるため、生前対策として遺言書を作成する重要性が高いと考えられます。

ご自身の希望に沿った遺言書を作成したい方は、一度あたらし法律事務所までご相談ください。

さらに、相続対策としては任意後見制度、財産管理契約、死後事務委任契約もおすすめです。

元気なうちにこれらの契約をしておくことで、相続財産を適切に管理することができます。

任意後見人等の選任についても、あたらし法律事務所の弁護士にお任せください。

5.独身者(おひとりさま)の相続に関するよくある質問

看病等をしてくれた家族以外の人に遺産を渡す方法は?

相続人が他にいなければ、看病を行った方は特別縁故者として相続財産の分与を請求する方法が考えられますが、請求期間が3ヶ月と短く、また必ず認められるとは限りません。

ですので、その方に確実に遺産を渡したい場合は、遺言書を用意し、誰に何を遺贈するのかを明確にしておくと良いでしょう。

作成した遺言書の通りに相続されるか不安な場合はどうする?

遺言執行者を予め選任しておくこともできます。遺言執行者がいることで、相続発生後に遺言内容を実現するべく、取り仕切ってもらえます。

遺言執行者は、遺言書で指定しておくことができます。

遺言執行者は相続人でもなることができますが、第三者であり、かつ法的な知識もある弁護士に依頼すると安心です。遺言執行者についての詳細は、 こちらをご覧ください。