離婚に伴うお金のはなし

夫婦が離婚をする際には、数多くの項目についてお金の精算を行う必要があります。 ご自身の正当な権利を実現し、かつ離婚後…[続きを読む]

東京弁護士会所属、千代田区の弁護士事務所。法律相談を承ります。

離婚をする際には、夫婦の財産を清算する目的で「財産分与」が行われます。

夫婦の財産が現金や預貯金だけであれば特に複雑な問題は生じませんが、財産分与の対象に不動産(家など)が含まれている場合には、不動産の評価や財産分与の方法などをめぐってトラブルが生じる可能性があります。

不動産の財産分与について正確に理解していなければ、不利な条件で財産分与をしてしまい、思いもよらない不利益を被ることもありますので注意が必要です。

今回は、離婚時の不動産の財産分与と、離婚後のローンの支払い方法について解説します。

目次

財産分与とは、夫婦が協力して築いた財産を離婚時に分けることをいいます。

どのような割合で財産を分けるかについては、夫婦の財産形成や維持に対する貢献度に応じて決めることになりますが、一般的には、夫婦の貢献度は等しいものと考えられていますので、財産分与の割合は2分の1となるのが原則です。

財産分与の対象となる財産は、夫婦どちらの名義であるかといった形式面ではなく、夫婦が協力して維持・形成してきた財産かどうかという実質面で判断することになります。

そのため、婚姻期間中に取得した不動産については、原則として財産分与の対象となる共有財産に含まれることになります。

他方、婚姻前に取得した不動産や、婚姻後であっても親からの相続によって得た不動産などは、財産分与の対象外(特有財産)になります。

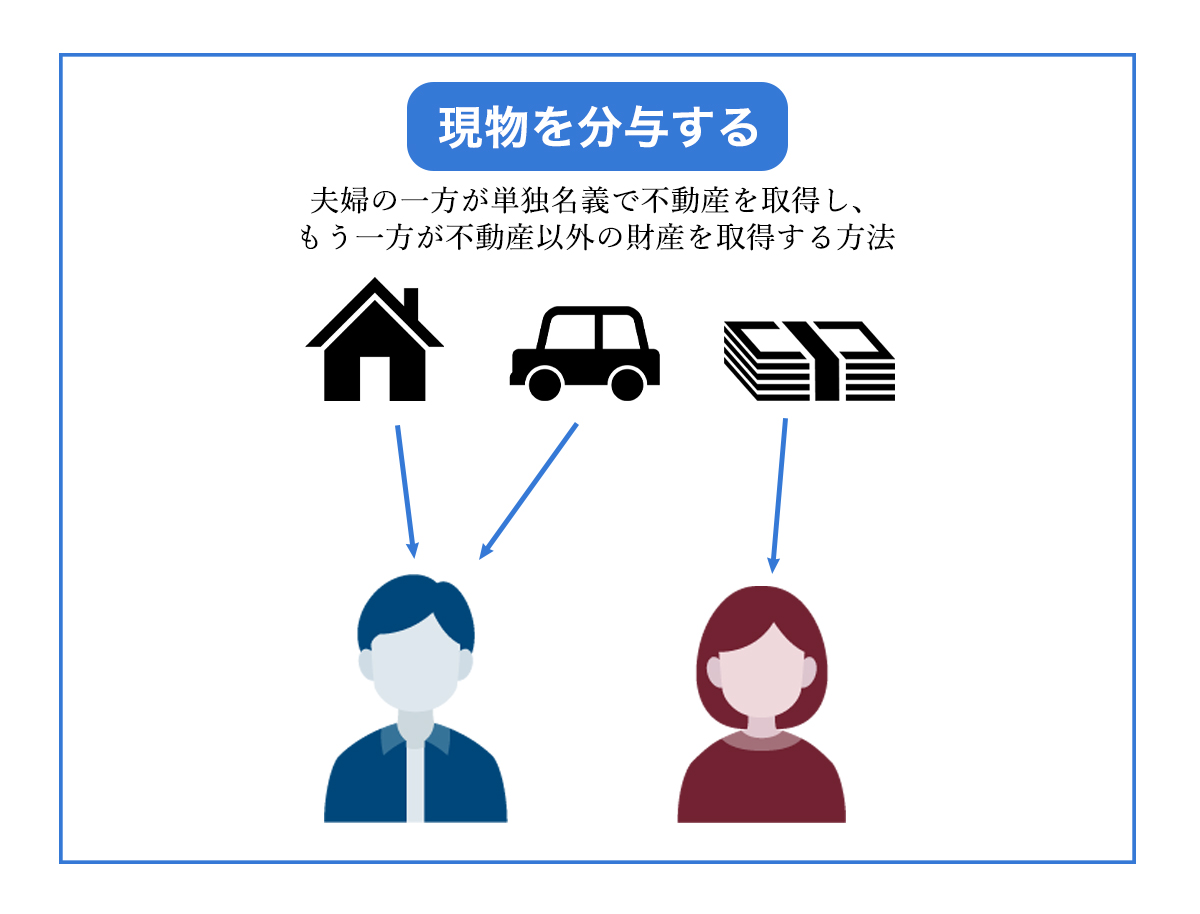

財産分与の対象に不動産が含まれている場合には、以下のような方法で財産分与を行います。

夫婦の一方が単独名義で不動産を取得し、もう一方が不動産以外の財産を取得する方法です。

たとえば、共有財産として評価額2000万円の不動産、預貯金2000万円がある場合に、夫が不動産を取得して、妻が預貯金を取得するという方法になります。

共有財産の不動産の評価額が1000万円、自動車の評価額が100万円、預貯金1500万円がある場合に、夫が不動産と車を取得するならば、妻はまず預貯金1100万円を取得し、残りの預貯金400万円は200万円ずつ分けることになるでしょう。

現に存在している共有財産を分けるだけですので手続としては簡単ですが、不動産の評価額に相当する財産が存在していなければ公平な分与ができません。

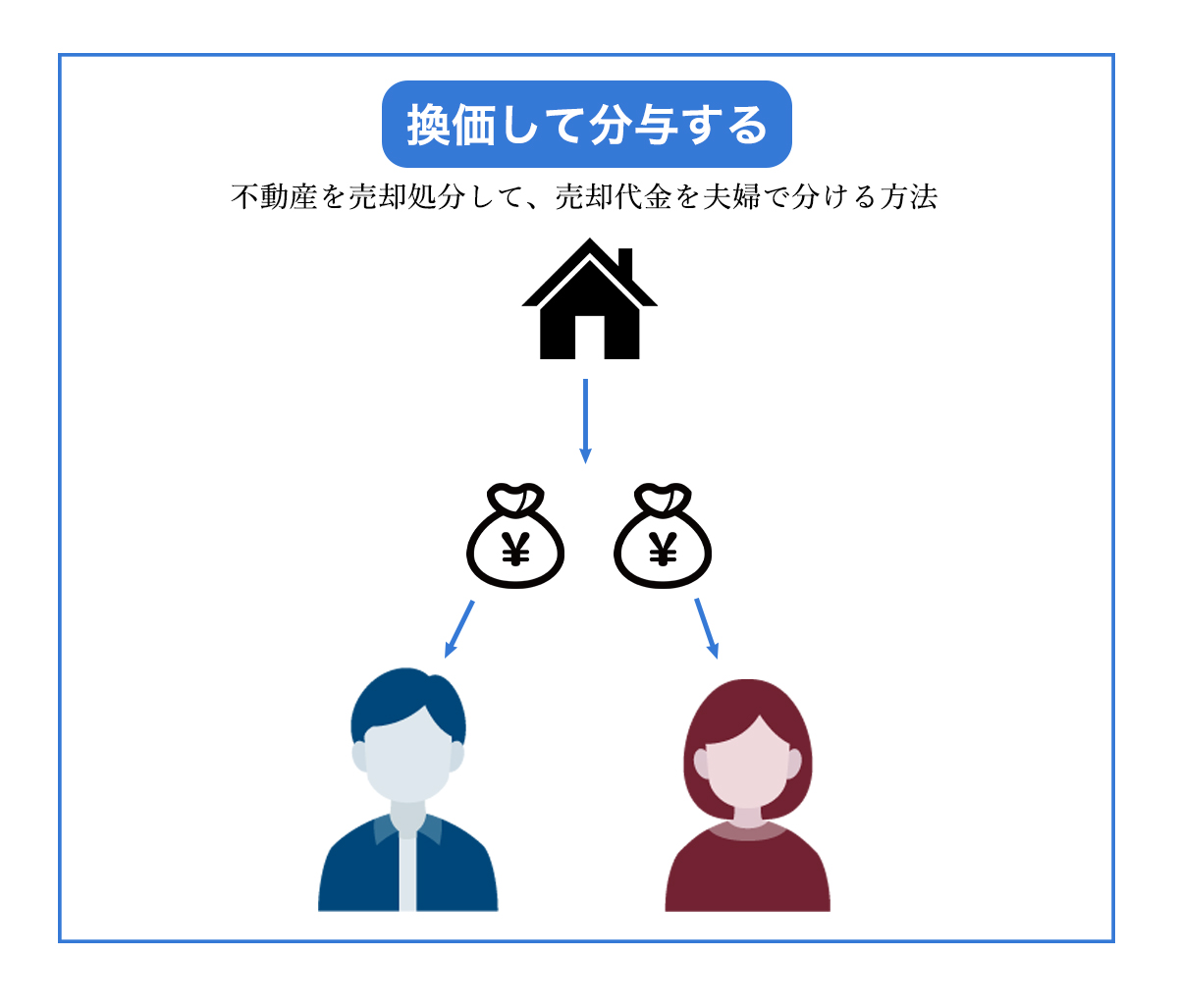

不動産を売却処分して、売却代金を夫婦で分けるという方法です。

離婚後にどちらも自宅に住むことを希望していない場合には、そのまま自宅を残しておくより、不動産を売却して現金化した方がお互いに納得いく財産分与ができるといえます。

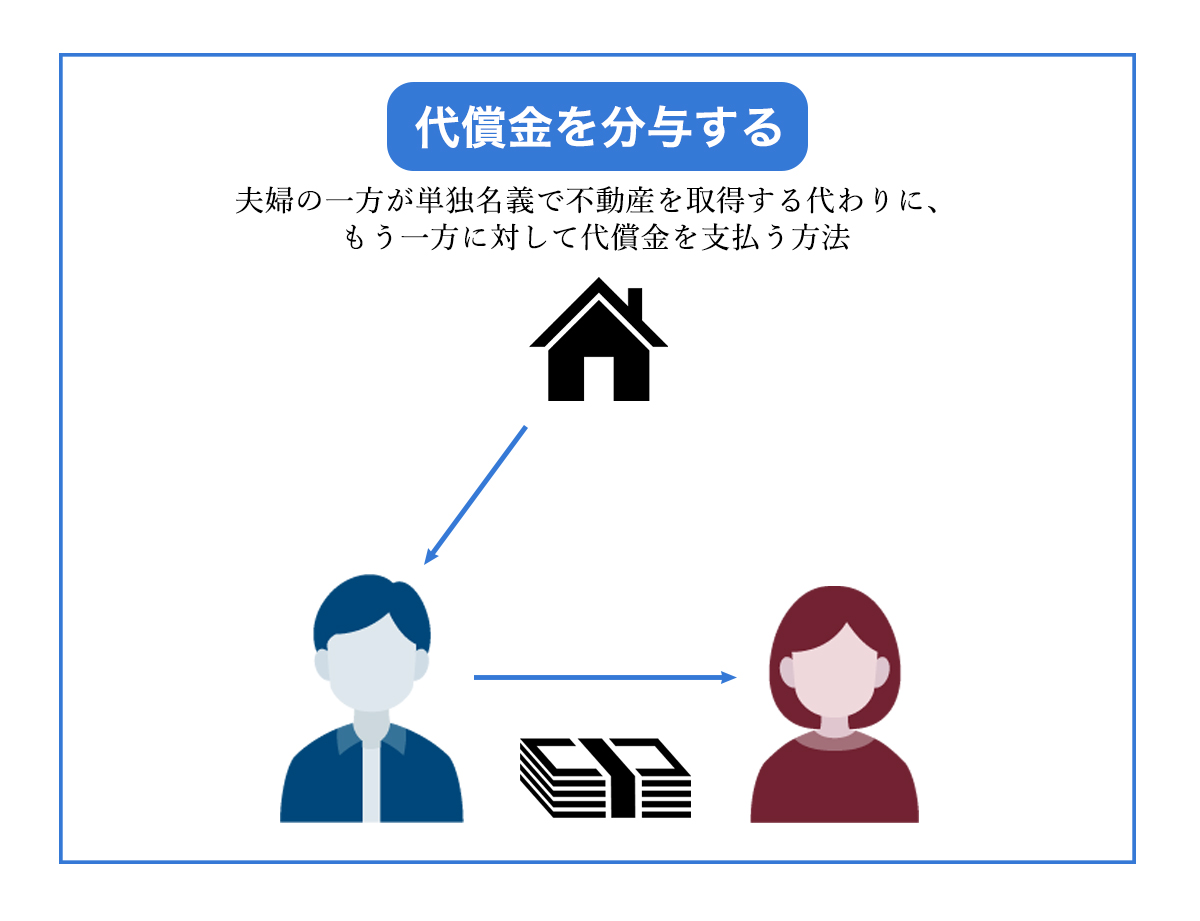

夫婦の一方が単独名義で不動産を取得する代わりに、もう一方に対して代償金を支払うという方法です。

家を売らない場合で、その自宅が唯一の共有財産である場合には、どちらか一方が不動産を取得すると他方は何も財産を取得することができず、著しく不平等な結果となります。

そこで、不動産を取得する側が自己の資産から相手に金銭を支払うことによって、公平な財産分与を実現します。

夫婦の双方が不動産を取得する方法です。1つの不動産を2人で取得することになりますので、不動産の名義は共有(共同名義)となります。

しかし、離婚後の夫婦が不動産を共有するということは、不動産の利用処分をめぐってトラブルになる可能性もありますので、出来る限り避けた方がよいといえます。

なお、これらの分与方法は相続発生後の遺産分割でも利用されます。

詳しくは以下のコラムをご覧ください。

不動産を財産分与する場合、不利な内容にならないようにするためにも以下のポイントをおさえておきましょう。

現金や預貯金は、原則としては、額面額がそのまま評価額になりますので、評価方法によって金額が変動することはありません。

しかし、不動産の場合には、以下のように複数の評価方法が存在していますので、どの評価方法を採用するかによって金額が大きく異なってきます。

どの評価方法を採用するのが最適であるかについては、当該不動産の種類や状況によって異なってきますので、専門家である弁護士のサポートを受けながら進めていくことが大切です。

婚姻後に購入した不動産は、原則として夫婦の共有財産に含まれることになりますが、不動産を購入する際の頭金に独身時代の預貯金や親からの援助金が含まれている場合には注意が必要です。

独身時代の預貯金や親からの援助金は、特有財産にあたります。不動産に含まれる特有財産部分を考慮しなければ不利な内容の財産分与になってしまう可能性もあるのです。

たとえば、6000万円の不動産を購入する際に夫が特有財産から2000万円を支払った場合には、不動産の金額の3分の1が特有財産となります。

現在の不動産の評価額が3000万円であったとすると、その3分の1にあたる1000万円部分が夫の特有財産ということになります。

したがって、このケースでは、財産分与の場面では、夫婦の共有財産として当該不動産を3000万円と評価するのではなく、特有財産部分を除いた2000万円を不動産の評価とする必要があります。

自宅を購入する場合には、ほとんどの方が住宅ローンを利用して購入していると思います。

離婚時に住宅ローンが残っている場合には、財産分与にあたって以下の点に注意が必要です。

オーバーローンとは、住宅ローンの残額が不動産の評価額を上回っている状態のことをいいます。つまり、不動産を売却したとしても住宅ローンが残ってしまうケースです。

不動産を評価する場合には、不動産自体の評価額だけでなく住宅ローンも含めて評価することになりますので、オーバーローンとなった場合には、他の資産も含めた資産全体の金額を算出した上で、夫婦のどちらが不動産を取得するのかを話し合う必要があります。

アンダーローンとは、住宅ローンの残額が不動産の評価額を下回っている状態のことをいいます。つまり、不動産を売却すれば住宅ローンを完済することが可能な状態です。

アンダーローンの不動産についても、他の資産も含めた資産全体の金額を算出した上で夫婦のどちらが取得するのかを話し合う必要があります。

その場合には、住宅ローンの支払い方法に関して以下のような配慮が必要になります。

住宅ローンの名義人が引き続き自宅に住み続ける場合には、自宅や住宅ローンの名義変更の必要はありませんので、引き続き住宅ローンの名義人が住宅ローンを支払っていくことになります。

住宅ローンの名義人が自宅を出ていき、他方の配偶者が自宅に住むという場合(例えば、名義人である夫が家を出ていき、妻と子どもが自宅に住む場合など)には、住宅ローンの借り入れをした金融機関との話し合いが必要になることがあります。

住宅ローンを借り入れる際の条件として、住宅ローンの名義人が自宅に住むことが条件となっていることが多いため、金融機関に無断で自宅を出ていくことになれば契約条件の違反を理由として住宅ローンの一括返済を求められるおそれがあるからです。

また、財産分与によって不動産の名義を変更する場合には、住宅ローンの名義変更(住宅ローンの借り換え)も必要になります。

しかし、住宅ローンの名義変更をするためには金融機関の審査が必要となりますが、債務者の変更によって返済能力が減少するケースでは金融機関が承認をしない場合も考えられます。

住宅ローンの借り入れの際に、配偶者を連帯保証人にしていることがあります。

夫婦が離婚することになればお互い他人同士になるにもかかわらず、相手の住宅ローンを負担しなければならないというのはあまり好ましくありませんので、離婚をきっかけに連帯保証人を外れたいと考える方も多いでしょう。

しかし、連帯保証人を外してもらうためには、夫婦の合意だけではできず、金融機関の同意が必要になります。

離婚をしたという事情は夫婦の個人的な事情ですので、そのことだけでは金融機関は連帯保証人を外してくれないでしょう。

連帯保証人を外してもらうためには、主債務者が別の連帯保証人を準備するか、住宅ローンの借り換えを検討するしかありません。

夫婦の共有財産に不動産が含まれている場合には、不動産の評価・計算方法、財産分与の方法以外にも、ローンのあり・なし、住宅ローンの支払い方法、連帯保証人から外すなど、さまざまな問題が生じます。

また、不動産の財産分与によって財産の移転があった場合には、税金が課されるケースもあるでしょう。

参考:不動産の財産分与の税務

このような複雑な問題については、個人では対応が難しいといえます。

少しでも有利に手続を進め、トラブルを回避するために、離婚の問題についてもあたらし法律事務所の弁護士にご相談ください。

【関連リンク】取扱分野|離婚